Phương Thức Thanh Toán Thư Tín Dụng

(Payment Method of Documentary Credit)

Trong giao dịch mua bán hàng hoá quốc tế, nhà xuất khẩu và nhà nhập khẩu ký kết hợp đồng mua bán với nhau, và việc lựa chọn phương thức thanh toán đóng vai trò vô cùng quan trọng. Để hợp đồng được thực hiện suôn sẻ, việc giao nhận hàng hóa đúng số lượng, phẩm chất và thanh toán đầy đủ là những yếu tố quyết định sự thành công của giao dịch. Có nhiều phương thức thanh toán khác nhau như thanh toán khi nhận chứng từ (CAD), nhờ thu (Documentary Collection), ghi sổ (Open Account), chuyển tiền bằng điện (T/T – Telegraphic Transfer)… Trong số đó, “Thư tín dụng” nổi bật nhờ vào cấu trúc phức tạp và các quy tắc chi tiết, tạo sự khác biệt so với các phương thức thanh toán khác trong thương mại quốc tế.

Tất cả các phương thức thanh toán này đều thừa hưởng các mức độ rủi ro khác nhau đối với nhà xuất khẩu và nhà nhập khẩu.

Ví dụ: nếu bạn chọn phương thức thanh toán “Ghi sổ” với tư cách là nhà xuất khẩu, bạn sẽ phải tự mình gánh gần như toàn bộ rủi ro không thanh toán, trừ khi bạn đảm bảo thanh toán bằng một bảo đảm khác, chẳng hạn như bảo hiểm tín dụng xuất khẩu. Có lẽ, thư tín dụng là phương thức thanh toán duy nhất, có cơ cấu rủi ro cân bằng cho cả hai bên, cụ thể là nhà xuất khẩu và nhà nhập khẩu.

Như đã được giải thích trước đó, “Thư tín dụng” có khả năng giảm thiểu rủi ro cho cả nhà nhập khẩu và nhà xuất khẩu. Tuy nhiên, làm thế nào để thư tín dụng đạt được trạng thái thanh toán cân bằng? Thư tín dụng giúp cân bằng rủi ro cho cả hai bên bằng cách chuyển giao trách nhiệm thanh toán cho bên thứ ba, cụ thể là các ngân hàng. Tôi sẽ giải thích chi tiết cơ chế này sau. Nhưng trước tiên, hãy cùng tìm hiểu định nghĩa của thư tín dụng.

- Định nghĩa về “Thư tín dụng”:

“Thư tín dụng” là một sự thoả thuận bất kỳ, cho dù được mô tả gọi tên như thế nào thể hiện một cam kết chắc chắn và không huỷ ngang của ngân hàng phát hành về việc thanh toán cho người thụ hưởng khi xuất trình bộ chứng từ phù hợp” è trích (Đ2 của UCP600)

“Thư tín dụng” là một thoả thuận, trong đó: theo yêu cầu của khách hàng/người yêu cầu mở L/C, một ngân hàng (NH phát hành L/C) sẽ phát hành một tín dụng thư (letter of credit) cam kết thanh toán cho một người thụ hưởng hay người thụ hưởng khác, khi người thụ hưởng xuất trình một bộ chứng từ phù hợp theo các điều khoản và điều kiện được qui định trong L/C và trong thời hạn L/C còn hiệu lực”.

- Đặc điểm của “Thư tín dụng”:

“Thư tín dụng” như một hợp đồng thứ 2 giữa ngân hàng phát hành(issuing bank) và người thụ (Beneficiary).

“Thư tín dụng” độc lập với hợp đồng cơ sở và hàng hoá khi nó được phát hành, nghĩa là: khi “Thư tín dụng” phát hành thì nó căn cứ vào nội dung hợp đồng mua bán để điền nội dung của L/C, khi L/C được phát hành rồi thì nó hoàn toàn độc lập với hợp đồng và hàng hoá, có nghĩa tình trạng hàng hoá như thế nào thì khi người thụ hưởng xuất trình bộ chứng từ phù hợp thì ngân hàng phát hành thực hiện trách nhiệm thanh toán)

“Thư tín dụng” chỉ giao dịch bằng chứng từ và thực hiện thanh toán bằng chứng từ xuất trình phù hợp

“Thư tín dụng” có khả năng phòng ngừa rủi ro, nhưng cũng có khả năng gia tăng rủi ro cao nên khi thực hiện phương thức thanh toán L/C thì Nhà XK/NK phải có kiến thức và kinh nghiệm để thực hiện.

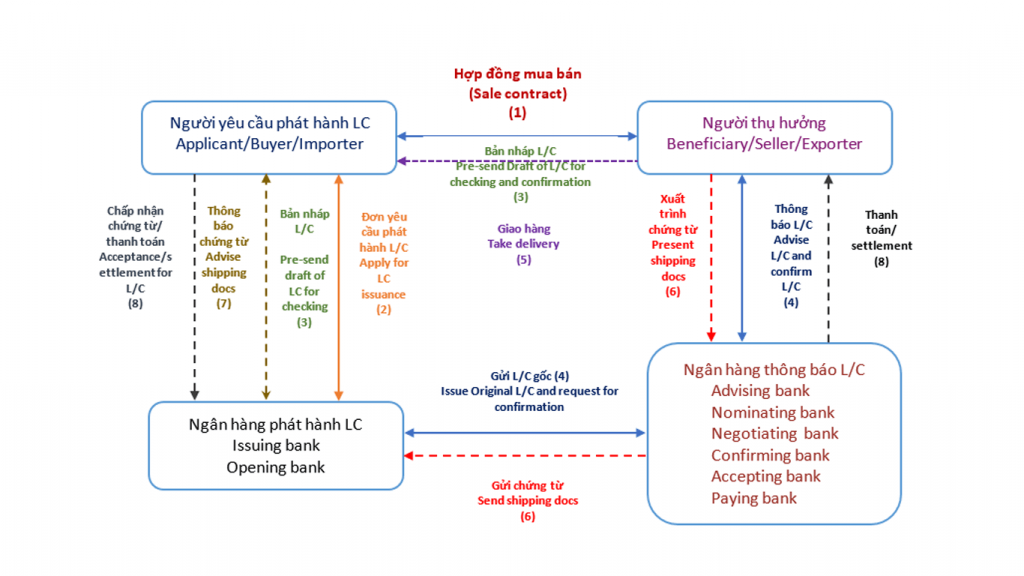

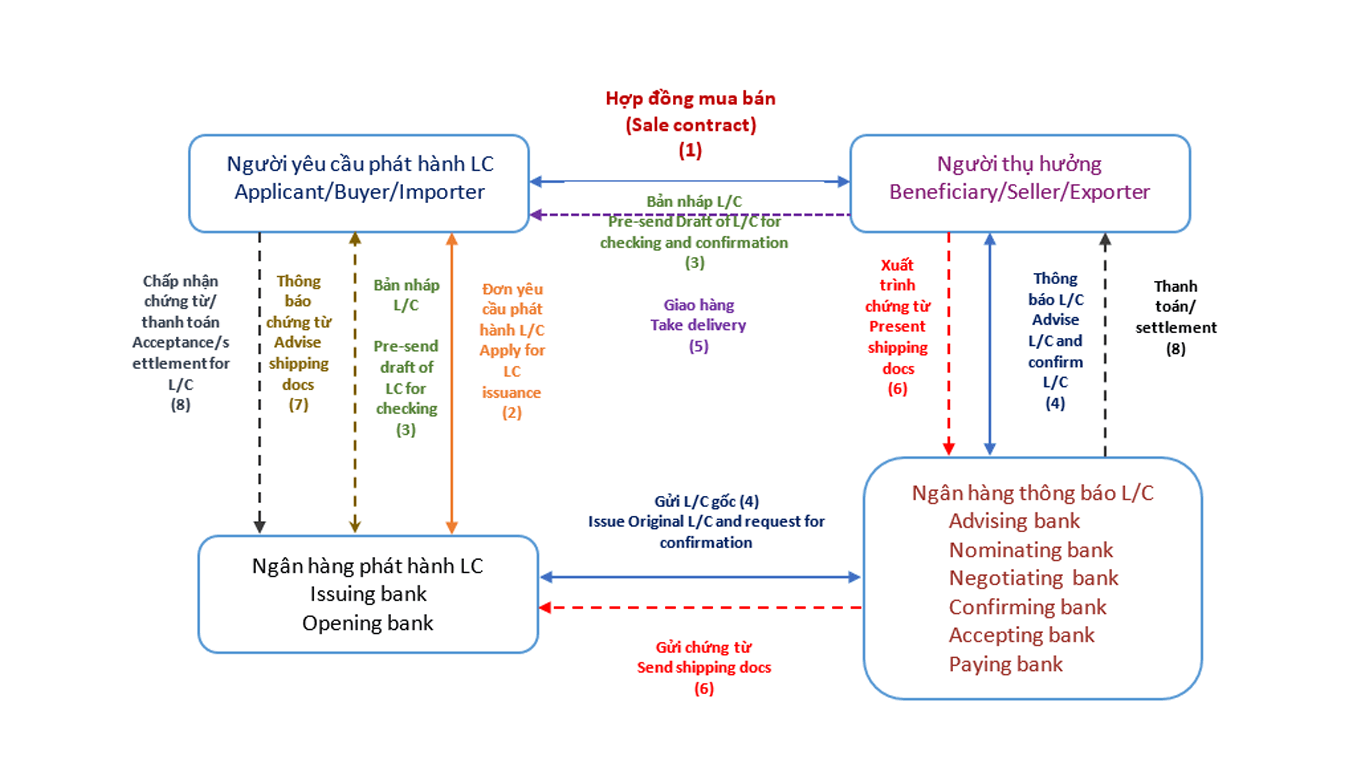

Sơ đồ quy trình phát hành và thực hiện phương thức thanh toán “Thư tín dụng”:

- Quy trình thực hiện “Thư tín dụng” như sau:

- Bước (1): Nhà xuất khẩu và nhập khẩu ký kết với nhau hợp đồng mua bán hàng hoá với phương thức thanh toán bằng “Thư tin dụng”

- Bước (2): Căn cứ vào hợp đồng mua bán, Nhà nhập khẩu liên hệ và yêu cầu ngân hàng phát hành “Thư tín dụng” (NHPH) theo yêu cầu của mình.

NHPH tiếp nhận, kiểm tra và xem xét các điều kiện của nhà NK có đáp ứng được yều cầu phát hành L/C theo qui định của NHPH hay không? Như nguồn tiền thanh toán của nhà NK, hay nguồn vay vv. . khi nhà NK đáp ứng đủ điều kiện thì NHPH chấp nhận mở L/C.

Căn cứ vào “Đơn yêu cầu phát hành L/C”, NHPH tiến hành phát hành bản nháp nội dung L/C theo yêu cầu của nhà NK.

- Bước (3): NHPH gửi bản nháp L/C đến nhà NK để tiến kiểm tra và xác nhận lại nội dung của LC trước khi phát hành chính thức.

Đồng thời lúc này, nhà NK cũng gửi bản nháp L/C tới cho nhà XK để kiểm tra lại nội dụng, nếu có điều khoản nào chưa phù hợp cần điều chỉnh thì nhà NK và XK trao đổi đề sửa lại. nếu các bên thống nhất nội dung L/C. thì người NK đề nghị NHPH phát hành.

- Bước (4): Nhà NK yêu cầu NHPH phát hành chính thức L/C và chuyển L/C đến cho Ngân hàng thông báo (NHTB) của nhà XK.

NHTB nhận được và gửi thông báo L/C đến cho nhà XK

- Bước (5):Sau khi nhận được thông báo L/C, Nhà XK tiến hành thực hiện giao hàng cho nhà NK và thiết lập bộ chứng từ phù hợp theo qui định của L/C.

- Bước (6): Nhà XK tiến hành xuất trình bộ chứng từ phù hợp theo qui định cho NHTB để kiểm tra nội dung và xác nhận chứng từ.

NHTB sẽ chuyển bộ chứng từ phù hợp này đến NHPH. NHPH kiểm tra nội dung và xác nhận với NHTB về chứng từ đã nhận phù hợp hay có điểm bất đồng chứng từ (nếu có).

- Bước (7): Sau khi NHPH kiểm tra chứng từ phù hợp sẽ gửi thông báo chứng từ LC và yêu cầu xác nhận thanh toán cho nhà NK.

- Bước (8): Nhà NK thực hiện thanh toán và nhận chứng từ gốc của LC

Các bên tham gia phương thức thanh toán “Thư tín dụng”:

– Người yêu cầu phát hành L/C (Applicant/Buyer/importer): Là người nhập khẩu, người mua yêu cầu ngân hàng (NH) phục vụ mình phat hành một thư tin dụng (L/C) có trách nhiệm pháp lý, cam kết trả tiền cho người thụ hưởng (Beneficiary)

– Người thụ hưởng (Beneficiary/Seller/Exporter): Là người xuất khẩu, người bán, người ký phát hối phiếu và là người hưởng số tiền thanh toán hay sở hữu hối phiếu được ký chấp nhận thanh toá

– Ngân hàng phát hành L/C (Issuing bank/opening bank): Là NH thực hiện phát hành L/C theo yêu cầu của người yêu cầu phát hành L/C cam kết thanh toán L/C. NH này thường do người yêu cầu phát hành L/C chọn

– Ngân hàng thông báo L/C (Advising bank): Là NH thực hiện thông báo L/C cho người thụ hưởng theo yêu cầu của NH phát hành. NH thông báo có thể là đại lý hoặc chi nhánh của NH phát hành hoặc NH chỉ định cửa người thụ hưởng.

– Ngân hàng xác nhận (confirming bank): Là NH thực hiện xác nhận bổ sung cam kết thực hiện thanh toán LC theo yêu cầu của người thụ hưởng hoặc NH phát hành. Thông thường NH xác nhận là NH thông báo L/C.

– Ngân hàng chỉ định L/C (Nominating bank): Là NH mà L/C có giá trị thanh toán, chấp nhận thanh toán hoặc chiết khấu L/C như: Paying bank, Accepting bank, Negotiating bank

– Ngân hàng bồi hoàn L/C (Reimbursing bank): Là NH được NH phát hành uỷ nhiệm thực hiện vai trò thanh toán để hoàn lại giá tri L/C cho NH được chỉ định thanh toán hoặc chiết khấu.

NH bồi hoàn chỉ tham gia giao dịch khi NH phát hành và NH được chỉ định không có quan hệ tài khoản với nhau.

Trên đây là bài viết căn bản để anh chị có thể nắm được quy trình thực hiện thanh toán “thư tin dụng” như thế nào. Tôi xin chân thành cảm ơn Anh chị đã đọc qua và rất mong nhận được sự góp ý xây dựng và ủng hộ tôi.

Trung tâm Strain

(Mọi thắc mắc hay cần sự tư vấn về nghiệp vụ xuất nhập khẩu, hãy liên hệ: Mr. Thông – 0906. 901390)